20% 폭등! 에이비엘바이오, 이중항체 ADC 임상 승인에 비명 지르는 차트 분석

오늘 코스닥 시장에서 뜨거운 관심을 받은 에이비엘바이오에 대해 분석해 드립니다.

에이비엘바이오는 대한민국을 대표하는 이중항체 기술 전문 바이오 기업입니다. 한 개의 항체가 하나의 타겟만 공격하는 기존 방식과 달리, 두 개의 타겟에 동시에 작용하는 이중항체 플랫폼을 보유하고 있어 글로벌 빅파마들의 주목을 한몸에 받고 있습니다.

주요 정보 요약 및 전망

|

구분

|

내용 상세

|

|

주력 사업

|

Grabody-B(뇌혈관장벽 통과 플랫폼), Grabody-T(면역항암제) 기반 이중항체 및 ADC(항체약물접합체) 개발

|

|

오늘 급등 이유

|

차세대 이중항체 ADC 후보물질 'ABL206'의 미국 FDA 임상 1상 승인 소식 및 증권사 목표가 상향

|

|

오늘의 뉴스

|

사노피, GSK 등 글로벌 파트너십에 이어 독자 개발 ADC의 임상 진입으로 기술력 입증

|

|

유망성

|

알츠하이머 등 뇌질환 및 난치성 항암제 분야에서 세계적인 독보적 기술력 보유

|

|

매수 타이밍

|

현재 52주 신고가 부근으로 단기 과열 구간. 21만 원 ~ 22만 원 선 지지 확인 후 진입 권장

|

|

매수 가격

|

1차 매수: 220,000원 이하, 2차 매수: 200,000원 부근 (분할 매수 필수)

|

|

증권가 목표가

|

평균 260,000원 (교보증권 등 최근 리포트 기준 최고가 상향 추세)

|

에이비엘바이오, 지금 사도 될까?

1. 이중항체 ADC의 본격적인 임상 국면

이번에 승인된 ABL206은 B7-H3와 ROR1을 동시에 타겟팅하는 세계 최초(First-in-Class) 이중항체 ADC입니다. 단순히 기술 수출만 하던 단계에서 직접 임상을 주도하는 단계로 기업의 가치가 레벨업되고 있습니다.

2. 2026년 대형 모멘텀 대기

올해는 사노피에 기술 수출한 파킨슨병 치료제 ABL301의 임상 진입 및 데이터 발표가 예정되어 있습니다. 또한 1월 JP모건 헬스케어 컨퍼런스 이후 빅파마들과의 추가 기술 이전(L/O) 계약 가능성이 매우 높게 점쳐지고 있습니다.

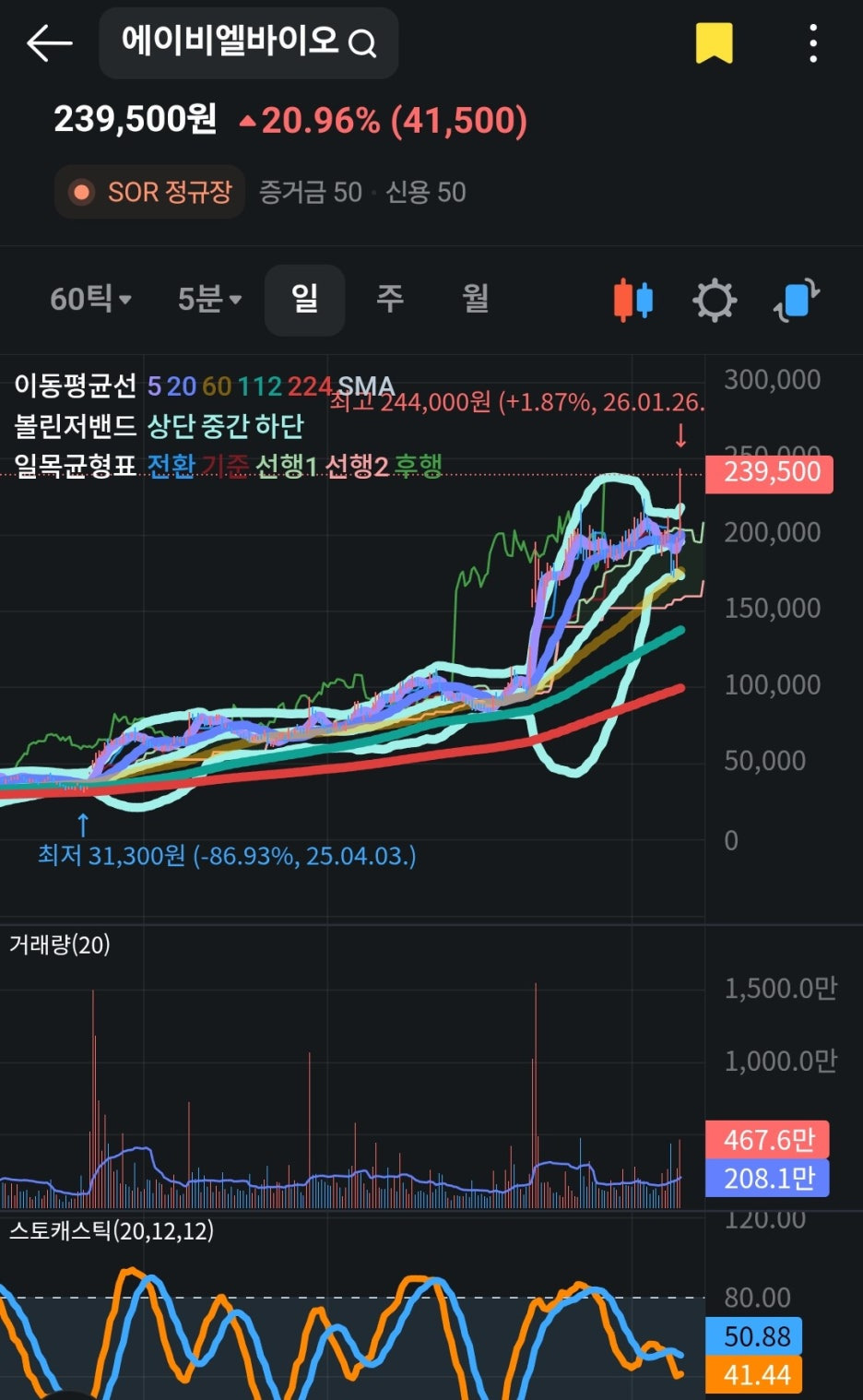

3. 차트 분석 및 투자 전략

첨부된 차트를 보면 오늘 대량 거래량을 동반하며 장기 박스권을 돌파했습니다. 다만, 스토캐스틱 지표가 과매수 구간에 진입했으므로 추격 매수보다는 5일선이나 10일선 부근까지의 눌림목 조정을 기다리는 전략이 유효합니다.

에이비엘바이오의 차트 흐름상 추가 상승 여력은 충분해 보이지만, 변동성이 큰 바이오 종목인 만큼 철저한 분할 매수로 대응하시길 권장합니다.

에이비엘바이오 주가 급등과 거래원 분석: 외국계 매수세에 주목

최근 에이비엘바이오의 주가가 강한 상승세를 보이며 투자자들의 이목을 집중시키고 있습니다. 현재 주가는 240,000원을 기록하며 전일 대비 무려 21.21%나 상승한 모습인데요. 거래량과 함께 주요 거래원 데이터를 통해 이번 상승의 질을 분석해 보겠습니다.

1. 주요 거래원 현황 (Top 5)

상위 거래원을 살펴보면 개인 투자자들이 주로 이용하는 키움증권의 거래량이 가장 압도적입니다. 하지만 세부적인 매수/매도 비율을 따져보는 것이 중요합니다.

- 키움증권: 판매 1,144,373 / 구매 1,025,023 (순매도세)

- 한국증권: 판매 560,741 / 구매 569,236 (순매수세)

- NH투자증권: 판매 523,682 / 구매 383,526 (순매도세)

- 신한증권: 판매 472,939 / 구매 498,478 (순매수세)

- 미래에셋증권: 판매 451,467 / 구매 242,099 (강한 순매도세)

상위 창구에서는 전반적으로 차익 실현을 위한 매도 물량이 쏟아져 나오고 있음에도 불구하고, 주가가 20% 이상 견고하게 상승했다는 점에 주목해야 합니다.

2. 외국계 거래원 추정치 분석 (핵심 포인트)

이번 데이터에서 가장 눈에 띄는 부분은 외국계 거래원의 움직임입니다.

- 외국계 판매량 총합: 9,026

- 외국계 구매량 총합: 66,121

외국계 창구에서는 매도 대비 매수량이 약 7배 이상 압도적으로 높습니다. 이는 기관이나 외인 세력이 현재 가격대에서도 공격적으로 물량을 확보하고 있다는 신호로 해석될 수 있습니다. 보통 외국계의 대량 매수는 향후 추가 상승에 대한 기대감을 높이는 긍정적인 지표로 활용됩니다.

3. 향후 투자 전망 및 시사점

현재 에이비엘바이오는 21%가 넘는 급등을 기록 중입니다. 키움증권 등 개인 비중이 높은 창구에서 매도세가 나오고 있음에도 주가가 밀리지 않는 것은, 하방에서 외국계와 특정 기관 창구가 물량을 강력하게 받아내고 있기 때문입니다.

바이오 섹터 특성상 임상 결과나 기술 수출(L/O) 관련 소식이 모멘텀이 되었을 가능성이 높으므로, 거래원상의 외국계 순매수 기조가 내일까지 이어지는지 확인하는 것이 중요합니다.

주의: 본 분석은 제공된 거래원 데이터를 바탕으로 한 개인적인 의견이며, 모든 투자의 책임은 투자자 본인에게 있습니다.

출처 입력

#에이비엘바이오 #ABL바이오 #이중항체 #ADC #항체약물접합체 #ABL206 #임상1상 #FDA승인 #바이오주 #제약바이오 #주식전망 #주가분석 #이상훈대표 #그랩바디 #뇌질환치료제 #면역항암제 #사노피 #GSK #기술수출 #바이오신약 #코스닥신고가 #급등주분석 #차트분석 #매수타이밍 #목표주가 #JP모건헬스케어 #ABL301 #BBB셔틀 #바이오대장주 #주식투자전략

'주식' 카테고리의 다른 글

| 20260126 7,200억 잭팟 터진 삼성중공업, 지금 사도 될까? 차트로 본 최적의 매수 타점 (0) | 2026.01.26 |

|---|---|

| 20260126 오늘 JP모간이 쓸어 담는중, 현대건설 주가 전망 및 투자 전략 (1) | 2026.01.26 |

| 20260126 [특징주 분석] 원전 대장주 우리기술, 폭발적 급등! 지금 사도 될까? (0) | 2026.01.26 |

| 20260126 삼성전자 로봇의 심장! 레인보우로보틱스 70만원 돌파, 지금 타도 될까? (매수타점 분석) (0) | 2026.01.26 |

| 📈 긴급 속보! 코스닥 4% 폭등, '매수 사이드카' 발동의 의미와 당신의 투자 전략은? (0) | 2026.01.26 |